Guide Complet : Conformité Facture Électronique France

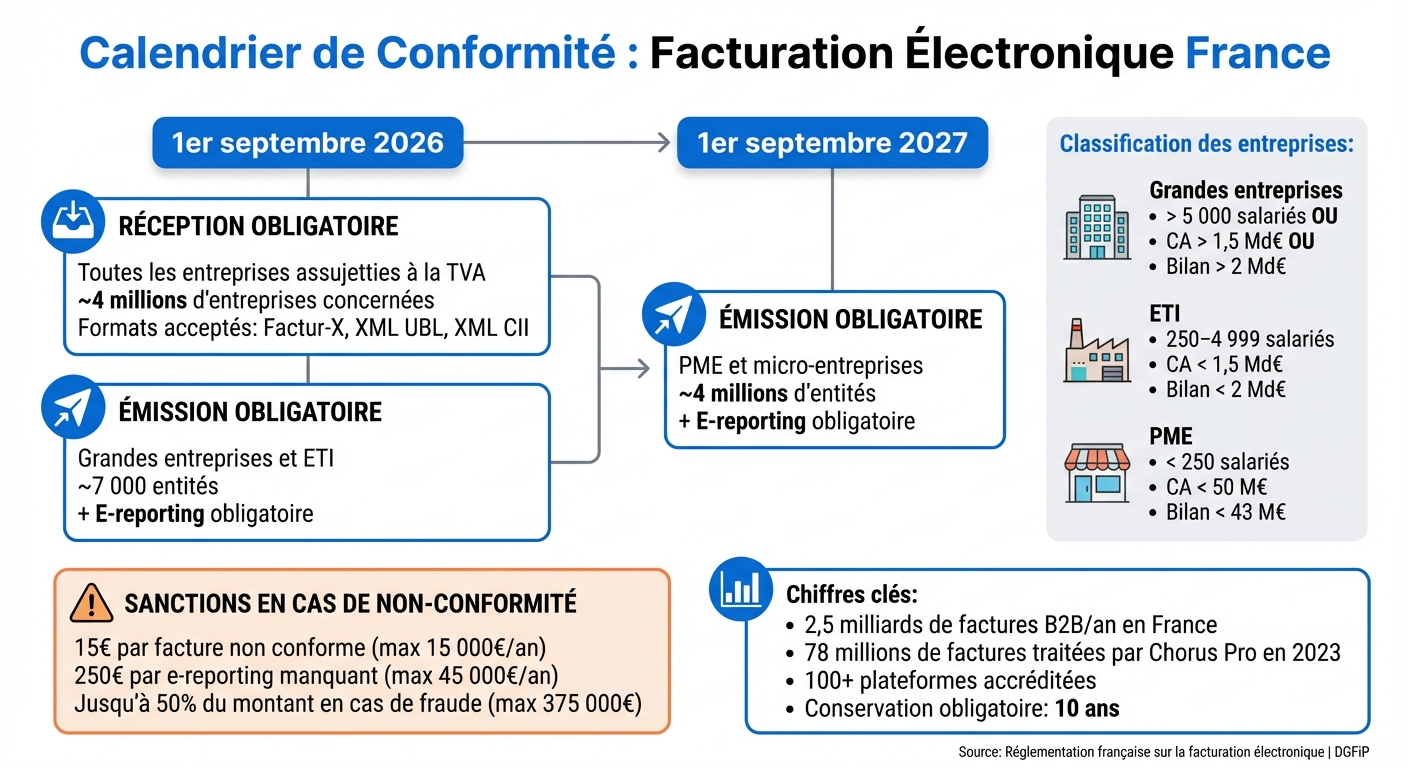

À partir du 1er septembre 2026, toutes les entreprises françaises assujetties à la TVA devront se conformer à de nouvelles règles de facturation électronique. Les simples PDF ou factures papier scannées ne seront plus acceptés. Voici les points essentiels :

- Obligations principales :

- Réception obligatoire de factures électroniques pour toutes les entreprises dès septembre 2026.

- Émission obligatoire pour les grandes entreprises et ETI à la même date, avec un délai jusqu’en septembre 2027 pour les TPE et PME.

- Formats conformes : Factur-X, XML UBL, et XML CII. Le format hybride Factur-X, combinant PDF lisible et données XML, est particulièrement adapté.

- Objectifs de la réforme : Simplifier les déclarations fiscales, réduire la fraude à la TVA et moderniser les processus comptables.

- Sanctions : Jusqu’à 15 € par facture non conforme, plafonné à 15 000 € par an, ou 50 % du montant de la facture en cas de fraude.

Ce changement représente une transformation majeure pour toutes les entreprises, mais il offre aussi des opportunités d’automatisation et d’optimisation des processus. Apprenez comment vous préparer efficacement à cette transition.

Calendrier de mise en conformité facturation électronique France 2026-2027

Facture électronique : comprendre la réforme en 10 minutes

Qu'est-ce que le format Factur-X ?

Le Factur-X est un format hybride qui réunit dans un seul fichier un PDF lisible par l'humain et un fichier XML structuré conçu pour un traitement automatisé. Ce format repose sur le standard PDF/A-3 (norme ISO 19005-3) et intègre un fichier XML conforme à la syntaxe UN/CEFACT CII (Cross Industry Invoice). Cette combinaison permet une double utilisation : vos équipes comptables peuvent lire le PDF, tandis que vos systèmes ERP peuvent traiter automatiquement les données, éliminant ainsi les erreurs de saisie.

Ce format incarne la première application du standard européen EN 16931, introduit par la Commission européenne en 2017. Il partage les mêmes bases techniques que le standard allemand ZUGFeRD 2.x, résultat d'une collaboration franco-allemande de dix ans entre la FNFE-MPE et le FeRD. Cette harmonisation simplifie les échanges entre les deux principales économies de l'Union européenne.

« Factur-X est à la fois une facture entièrement lisible au format PDF A/3... et un ensemble de données de facturation présentées dans un fichier structuré XML... permettant l'automatisation du traitement des factures. » – FNFE-MPE

Pour répondre aux besoins variés des entreprises, Factur-X propose cinq profils de données : MINIMUM (pour Chorus Pro), BASIC WL (en-tête sans lignes), BASIC (avec lignes essentielles), EN 16931 (conformité européenne complète) et EXTENDED (pour des processus complexes). Le profil BASIC est souvent recommandé pour les transactions B2B, car il inclut toutes les informations nécessaires à l'automatisation tout en restant simple à utiliser.

Structure technique du Factur-X

Le format Factur-X repose sur deux éléments clés : un conteneur PDF/A-3 et un fichier XML intégré. Le PDF/A-3 assure une présentation visuelle claire et conforme aux exigences d'archivage à long terme, tandis que le fichier XML structuré contient toutes les données nécessaires au traitement automatisé, sans recours à l'OCR.

Depuis le 15 janvier 2026, la version Factur-X 1.08 s'appuie sur la syntaxe UN/CEFACT CII D22B, tout en restant compatible avec la version D16B. Les fichiers XML peuvent être validés à l'aide de schémas XSD ou d'outils comme Adobe Acrobat Preflight, garantissant ainsi l'intégrité des données avant leur envoi au Portail Public de Facturation.

Il est impératif de ne pas modifier les données d'un fichier Factur-X une fois généré et validé, sous peine de compromettre sa validité légale. De plus, les factures doivent être conservées pendant 10 ans en format numérique pour respecter les obligations fiscales françaises liées à la TVA.

Factur-X comparé aux formats de factures classiques

Grâce à sa conception hybride, Factur-X se distingue nettement des formats traditionnels. Contrairement aux PDF classiques ou aux fichiers XML purs, Factur-X combine les avantages de la lisibilité humaine et de l'automatisation des données.

| Caractéristique | Factur-X | PDF Standard | UBL / XML CII |

|---|---|---|---|

| Type de format | Hybride (PDF + XML) | Non structuré (visuel) | Structuré (données uniquement) |

| Lisibilité | Humaine et machine | Humaine uniquement | Machine uniquement |

| Automatisation | Élevée (via XML) | Faible (nécessite OCR) | Élevée |

| Conformité EN 16931 | Oui | Non | Oui |

| Expérience utilisateur | Mise en page familière | Mise en page familière | Nécessite un logiciel spécialisé |

Cette flexibilité explique pourquoi Factur-X est particulièrement prisé par les TPE et PME. Il ne nécessite aucune infrastructure technique complexe pour être lu, tout en offrant des possibilités d'automatisation avancées pour les entreprises mieux équipées. En France, plus de 100 plateformes accréditées prennent déjà en charge ce format.

En résumé, Factur-X représente une solution efficace pour moderniser et simplifier la gestion des factures, tout en répondant aux exigences des entreprises de toutes tailles dans leur transition numérique.

Exigences légales et échéances de conformité

Après avoir exploré le format Factur‑X, il est crucial de se pencher sur ses implications légales. En France, la réforme de la facturation électronique impose à toutes les entreprises soumises à la TVA d’utiliser des formats structurés comme Factur‑X, UBL ou CII. Voici un aperçu des obligations et du calendrier associé.

Obligations réglementaires pour les entreprises

À partir du 1er septembre 2026, toutes les entreprises françaises devront être en mesure de recevoir des factures électroniques dans un format structuré. Concernant l’émission, les grandes entreprises et ETI seront les premières concernées dès cette date, tandis que les PME et micro-entreprises auront un délai supplémentaire jusqu’au 1er septembre 2027.

L’obligation d’archiver les factures sur support informatique pendant 10 ans reste incontournable. Une fois générées, les données validées ne peuvent plus être modifiées.

Les transactions B2C, les exportations et les opérations intracommunautaires nécessitent un e‑reporting distinct à destination de l’administration fiscale. Pour les entreprises déclarant leur TVA mensuellement, les données d’e‑reporting devront être envoyées tous les 10 jours.

Calendrier de mise en œuvre et échéances

Voici les principales dates à retenir pour la mise en conformité, selon la taille de l’entreprise. En 2023, la plateforme Chorus Pro a déjà traité plus de 78 millions de factures issues de quelque 910 000 fournisseurs, soulignant l’ampleur du dispositif pour les transactions B2G.

| Échéance | Obligation | Entreprises concernées |

|---|---|---|

| 1er septembre 2026 | Réception obligatoire | Toutes les entreprises assujetties à la TVA |

| 1er septembre 2026 | Émission et e‑reporting | Grandes entreprises et ETI (environ 7 000 entités) |

| 1er septembre 2027 | Émission et e‑reporting | PME et micro-entreprises (environ 4 millions d’entités) |

Les classifications des entreprises reposent sur des critères européens. Les grandes entreprises comptent plus de 5 000 salariés ou génèrent un chiffre d’affaires supérieur à 1,5 milliard d’euros, avec un bilan excédant 2 milliards d’euros. Les ETI emploient entre 250 et 4 999 salariés, avec un chiffre d’affaires inférieur à 1,5 milliard d’euros ou un bilan en dessous de 2 milliards d’euros. Les PME, quant à elles, emploient moins de 250 salariés et affichent un chiffre d’affaires inférieur à 50 millions d’euros ou un bilan inférieur à 43 millions d’euros.

En cas de non-conformité, les sanctions peuvent être lourdes :

- 15 € par facture non émise électroniquement, plafonné à 15 000 € par an.

- 250 € par transmission d’e‑reporting manquante, avec un maximum de 45 000 € par an.

- En cas de fraude, une pénalité pouvant atteindre 50 % du montant de la facture, plafonnée à 375 000 € par entreprise.

Comment créer une facture conforme Factur-X

Maintenant que les exigences réglementaires ont été précisées, voyons comment créer une facture Factur‑X. Pour cela, il faut générer un fichier PDF/A‑3 qui intègre un fichier XML respectant la syntaxe UN/CEFACT CII. Le choix du profil de données est une étape clé : le profil BASIC est généralement suffisant pour les transactions B2B courantes, puisqu’il inclut les informations essentielles (en-tête, pied de page, lignes de facturation). Si vous avez besoin d’une interopérabilité complète à l’échelle européenne, optez pour le profil EN 16931.

Les informations obligatoires comme les identifiants SIRET/SIREN, les numéros de TVA, les dates, les lignes de facturation et les totaux doivent être intégrées dans la facture. Avant toute transmission, il est indispensable de valider le fichier XML via un schéma XSD pour garantir l’intégrité des données. Des outils comme Adobe Acrobat Preflight permettent également de vérifier si le fichier respecte bien la norme PDF/A-3.

Conversion de PDF en Factur-X avec FacturSync

Pour faciliter la transition vers Factur‑X, la solution FacturSync propose une automatisation complète pour convertir vos factures PDF existantes. Cette plateforme utilise un OCR intelligent pour extraire les données du PDF, créer un fichier XML structuré selon la norme EN 16931, et intégrer ce dernier dans une enveloppe PDF/A-3 conforme.

Si vous ne disposez pas de données structurées, l’OCR intelligent est une excellente alternative. FacturSync permet de configurer des schémas d’extraction personnalisés qui définissent précisément les règles de capture des informations, notamment pour les lignes de facturation. Une fois la facture générée, la plateforme applique une signature numérique à l’enveloppe pour garantir sa conformité avec la version Factur‑X 1.08.

Extraction et validation automatisées des données

L’automatisation de l’extraction des données réduit considérablement les tâches de saisie manuelle. Cependant, il est conseillé de vérifier manuellement certains champs sensibles, comme les montants de TVA ou les numéros SIRET, que l’OCR pourrait mal interpréter. Les outils de validation XSD intégrés détectent les éventuelles erreurs dans le fichier XML et permettent de les corriger avant l’envoi.

FacturSync s’assure également que la facture respecte la norme EN 16931, en vérifiant que tous les identifiants obligatoires sont présents. Cela évite tout rejet par Chorus Pro ou d’autres plateformes de dématérialisation. Enfin, les factures validées sont archivées de manière sécurisée pour une durée de 10 ans, conformément aux règles françaises de TVA, dans un format non modifiable garantissant leur authenticité.

sbb-itb-e5fff80

Avantages métiers de la conformité Factur-X

Factur-X transforme la gestion des factures en offrant des bénéfices concrets et mesurables. En France, environ 2,5 milliards de factures B2B sont émises chaque année. La numérisation de ces flux représente une opportunité majeure pour diminuer les coûts et accélérer les processus comptables, tout en réalisant des économies significatives.

Gains de temps et réduction des coûts grâce à l'automatisation

Le format hybride de Factur-X, qui combine un PDF lisible et un fichier XML intégré, simplifie l'extraction automatique des données vers les systèmes ERP, CRM ou comptables. Cela élimine la nécessité d'une double saisie. Grâce à cette automatisation, les erreurs sont réduites, les délais de traitement raccourcis, et les cycles de paiement deviennent plus rapides. Ces améliorations ont un impact direct sur la trésorerie des entreprises. Par ailleurs, les coûts liés à l'utilisation de papier, à l'impression et au stockage physique disparaissent.

En adhérant à la norme européenne EN 16931, Factur-X garantit une compatibilité optimale des factures entre les différentes plateformes et les pays membres de l'Union européenne.

Conformité aux réglementations françaises et européennes

Factur-X ne se limite pas à améliorer les processus : il renforce également la conformité réglementaire et la sécurité. Le non-respect des obligations légales peut entraîner des sanctions financières lourdes.

Grâce à sa structure normalisée, Factur-X permet une vérification automatique des identifiants SIRET/SIREN et des numéros de TVA, réduisant ainsi les risques de fraude. De plus, cette solution améliore la traçabilité, jouant un rôle clé dans la lutte contre la fraude à la TVA.

Des outils comme FacturSync garantissent une conservation sécurisée des factures validées dans un environnement chiffré, conforme aux exigences de la TVA française. Cela assure leur authenticité et leur disponibilité lors des contrôles fiscaux.

Intégration de plateforme et connexions système

La conformité à Factur-X ne se limite pas à la simple création de factures. Une intégration fluide avec les plateformes requises et vos systèmes existants est une étape clé. En 2023, Chorus Pro a traité environ 78 millions de factures pour 160 000 entités publiques et 910 000 fournisseurs. Cette infrastructure nationale exige une connexion technique rigoureuse pour éviter les rejets automatiques.

Transmission des factures vers Chorus Pro pour les transactions B2G

Depuis janvier 2020, toutes les factures destinées au secteur public français doivent être transmises électroniquement via le portail Chorus Pro. Cette intégration s’appuie généralement sur une API qui automatise des tâches comme la recherche des numéros SIRET, la validation des formats UBL/CII, et l’envoi direct des données au portail gouvernemental.

Chaque entité publique est identifiée par un numéro SIRET (14 chiffres, selon le schéma 0009). Cependant, pour les grandes organisations, un « Code Service » spécifique est également requis pour acheminer correctement la facture vers le service comptable concerné. Si ce code de routage est manquant, même une facture avec un SIRET valide risque d’être rejetée. Il est donc essentiel de vérifier ces informations dans l’annuaire officiel avant de soumettre une facture.

Avec FacturSync, vous pouvez suivre le cycle de vie de chaque facture en temps réel, grâce à des statuts tels que « reçue », « en cours de validation », « rejetée » ou « payée ». Pour simplifier ce suivi, des webhooks peuvent être configurés pour vous notifier automatiquement à chaque changement d’état.

| Composant d’intégration | Exigence technique | Objectif |

|---|---|---|

| Authentification | OAuth2 ou clé API | Sécuriser la connexion entre l’ERP et la plateforme |

| Recherche annuaire | SIRET (14 chiffres) / SIREN (9 chiffres) | Identifier le destinataire et assurer le routage |

| Format de données | Factur-X, UBL 2.1 ou CII | Respecter les normes EN 16931 |

| Code de routage | Code Service (« cin1_value ») | Acheminer les factures vers le service comptable approprié |

| Mise à jour du statut | Webhooks (HTTP POST) | Suivre en temps réel le cycle de vie des factures |

Voyons maintenant comment connecter FacturSync directement à vos systèmes ERP et CRM pour une automatisation complète.

Connexion de FacturSync aux systèmes ERP et CRM

Au-delà de la transmission aux plateformes publiques, l’intégration avec vos outils métier, comme les ERP et CRM, joue un rôle crucial. L’API de FacturSync simplifie ce processus. Tout commence par la génération de clés API ou de tokens OAuth2 via le portail développeur, suivie de la récupération de l’identifiant unique de votre entreprise (Company ID) pour lier votre compte à la plateforme.

Grâce à la recherche automatisée dans l’annuaire national, FacturSync identifie rapidement le destinataire. Par exemple, dans un CRM, des appels API intégrés au workflow « Nouveau client » permettent de vérifier les numéros SIRET ou SIREN, tout en déterminant automatiquement la méthode de livraison adaptée (par exemple, Chorus Pro pour le B2G) et les formats pris en charge par chaque destinataire.

Votre ERP peut être configuré pour envoyer des requêtes POST contenant les données structurées des factures, comme les lignes, les taxes et les références de commande. Le paramètre send_after_import permet de transmettre immédiatement les informations à l’autorité fiscale ou au service destinataire. Pour garantir une synchronisation en temps réel, l’utilisation de webhooks est recommandée. Cela réduit la charge sur vos serveurs tout en assurant une mise à jour instantanée des statuts, comme le paiement ou le rejet, dans votre ERP.

Planification de la transition : outils et étapes de mise en œuvre

Passer à la facturation électronique nécessite une préparation rigoureuse. En 2019, seulement 15 % des 2,5 milliards de factures B2B émises chaque année étaient dématérialisées. Avec les échéances fixées pour septembre 2026 et 2027, cette proportion est appelée à croître rapidement. Une approche progressive, appuyée par des outils adaptés, est essentielle pour réussir cette transition.

Fonctionnalités de FacturSync pour une transition en douceur

FacturSync offre une opportunité de tester ses capacités avec 5 conversions gratuites, avant de proposer un tarif de 0,30 € par conversion. Cela permet aux entreprises d’évaluer précisément leurs besoins, tant en termes de volume que de complexité, avant de s’engager pleinement. Grâce à l’utilisation de l’intelligence artificielle, la plateforme extrait automatiquement les données des fichiers PDF, réduisant considérablement les erreurs liées à la saisie manuelle.

La plateforme prend en charge différents profils de données Factur‑X pour répondre aux besoins variés :

- MINIMUM : pour satisfaire les exigences de base de Chorus Pro.

- BASIC : adapté aux transactions B2B standard des PME.

- EN 16931 : conçu pour les échanges transfrontaliers.

- EXTENDED : pour les grandes entreprises ayant des processus complexes.

De plus, FacturSync propose des modèles personnalisables qui respectent votre charte graphique tout en maintenant l’intégrité du fichier XML intégré.

L’API de FacturSync s’intègre directement à vos systèmes existants, automatisant des étapes clés comme le traitement des factures, la signature numérique, et la génération de fichiers hybrides PDF/A‑3 avec XML CII intégré. L’outil « Ask AI » est particulièrement utile pour tester et vérifier que les données XML structurées correspondent parfaitement au contenu visuel du PDF. Ces fonctionnalités simplifient la conversion et l’automatisation, posant une base solide pour les étapes suivantes.

Étapes clés pour une adoption réussie

Pour respecter les obligations légales, commencez par prioriser la réception des factures au format Factur‑X avant le 1ᵉʳ septembre 2026. Cette obligation concerne toutes les entreprises assujetties à la TVA, peu importe leur taille. Ensuite, configurez un système d’archivage numérique sécurisé, car la législation française exige une conservation des factures pendant 10 ans, tout en assurant leur lisibilité et leur intégrité pour les contrôles fiscaux.

Assurez-vous que tous les numéros SIRET (14 chiffres) et SIREN (9 chiffres) de vos partenaires commerciaux sont correctement intégrés dans votre système. Ces identifiants sont indispensables pour respecter les obligations de 2026. En parallèle, mettez en place un portail fournisseurs qui permettra à vos partenaires de soumettre directement leurs factures au format Factur‑X. Cela facilitera le rapprochement automatique avec vos bons de commande.

Enfin, formez vos équipes aux nouveaux processus et réalisez des tests en conditions réelles avec un groupe restreint de fournisseurs pilotes avant de déployer la solution à l’échelle de votre entreprise. Cette approche progressive garantit une transition maîtrisée et efficace.

Conclusion

La facturation électronique devient incontournable. À partir du 1er septembre 2026, les factures papier et les simples PDF ne seront plus acceptés, avec des sanctions pouvant atteindre jusqu’à 15 000 € par an pour les entreprises non conformes.

"Factur‑X stands at the intersection of compliance, automation, and accessibility in France's evolving e‑invoicing landscape." – Rajan Rauniyar, Senior Content Writer, ClearTax

Au-delà du respect des obligations légales, le format Factur‑X offre des avantages concrets en termes d’efficacité. Grâce à sa structure hybride combinant PDF/A‑3 et XML intégré, il réduit les erreurs, accélère les paiements et simplifie les démarches fiscales, notamment la déclaration de TVA auprès de la DGFiP. Avec FacturSync, cette transition devient une opportunité pour optimiser vos processus et renforcer votre transformation numérique.

Pour réussir cette transition, adoptez une démarche progressive : commencez par privilégier la réception des factures électroniques, assurez-vous que vos identifiants SIRET et SIREN sont correctement enregistrés, et formez vos équipes avant un déploiement complet. Avec plus de 4 millions d’entreprises concernées d’ici septembre 2027, anticiper ce changement peut offrir à votre entreprise un véritable avantage compétitif durable.

FAQs

Quelles sont les conséquences si mon entreprise ne respecte pas les obligations de facturation électronique en France ?

Ignorer les règles de facturation électronique en France peut entraîner des sanctions financières lourdes. Par exemple, une facture non conforme peut coûter 15 € d’amende par document, avec un plafond fixé à 15 000 € par an. Si vous omettez de transmettre vos factures électroniques, l’amende peut grimper jusqu’à 750 € par document, et dans certains cas, les sanctions peuvent représenter jusqu’à 25 % du montant de la facture concernée.

Mais les conséquences ne s’arrêtent pas là. En plus des pénalités financières, vous risquez de faire face à des retards de paiement, ce qui peut mettre à mal votre trésorerie. Ces retards peuvent également compliquer la gestion administrative de votre entreprise et affecter vos relations commerciales. Dans les cas les plus graves, cela peut même exposer votre entreprise à des restrictions d’activité ou à des sanctions pénales.

Pour éviter ces problèmes, il est crucial d’adopter des processus conformes aux normes actuelles de facturation électronique, comme le standard Factur-X, qui garantit à la fois conformité et efficacité.

Comment les petites entreprises peuvent-elles se conformer à la facturation électronique d'ici septembre 2027 ?

Pour répondre à l'obligation de facturation électronique prévue d'ici septembre 2027, les petites entreprises doivent agir dès aujourd'hui. Cela passe par deux étapes clés : vérifier qu'elles sont en mesure d'émettre et de recevoir des factures électroniques, et choisir une plateforme de dématérialisation certifiée par l'État.

Un autre point crucial est de s'assurer que le logiciel de facturation utilisé respecte les normes légales, notamment en matière de sécurité et d'inaltérabilité. En anticipant ces ajustements, les entreprises éviteront non seulement les sanctions, mais elles bénéficieront également des avantages qu'offre la digitalisation : une comptabilité plus simple à gérer et des délais de paiement souvent raccourcis. Se préparer dès maintenant, c'est s'assurer une transition sans accroc vers ces nouvelles obligations.

Quels sont les principaux avantages du format Factur-X pour la facturation électronique en France ?

Le format Factur-X offre de nombreux atouts pour les entreprises françaises. Il associe un fichier PDF facile à lire pour les utilisateurs à des données structurées en XML, ce qui simplifie la conformité avec les réglementations locales et facilite l'utilisation de plateformes comme Chorus Pro.

Grâce à ce format hybride, les processus de facturation peuvent être largement automatisés, ce qui réduit les erreurs humaines et accélère les délais de paiement. En intégrant Factur-X, les entreprises peuvent rationaliser leur gestion administrative tout en respectant les obligations légales en vigueur en France.