Facturation Électronique Obligatoire : 10 Questions

La facturation électronique devient incontournable en France. Dès le 1er septembre 2026, toutes les entreprises soumises à la TVA devront être prêtes à recevoir des factures électroniques. Les grandes entreprises et ETI devront également commencer à émettre ces factures. Les PME, TPE et micro-entreprises auront jusqu’au 1er septembre 2027 pour se conformer.

Voici les points clés à retenir :

- Formats obligatoires : Factur-X, UBL ou CII, plus de simples PDF.

- Transmission : Via le Portail Public de Facturation (PPF) ou une plateforme certifiée.

- Objectifs : Lutter contre la fraude à la TVA (15 milliards €/an) et automatiser la gestion administrative.

- Sanctions : Amendes jusqu’à 15 000 € par an en cas de non-conformité.

- Outils utiles : Solutions comme FacturSync pour convertir les factures au format requis.

Cette réforme vise à moderniser les échanges B2B et simplifier les démarches fiscales. Préparez-vous dès maintenant pour éviter les pénalités et tirer parti des avantages liés à cette transition numérique.

Facture électronique : comprendre la réforme en 10 minutes

Qu'est-ce que la facturation électronique obligatoire ?

Poursuivons notre exploration du cadre réglementaire en examinant les modalités de mise en œuvre de la facturation électronique obligatoire.

Depuis 2026, toutes les entreprises françaises soumises à la TVA doivent émettre, transmettre et recevoir leurs factures B2B dans un format structuré, conçu pour automatiser le traitement. Exit les simples PDF envoyés par email : désormais, il faut utiliser des formats structurés comme UBL ou CII, ou des formats hybrides comme Factur‑X, qui combinent un PDF lisible pour les humains et des données XML adaptées au traitement automatisé. Mais ce n'est pas tout : cette réforme va bien au-delà des simples formats.

L'obligation s'étend également à l'e‑reporting, c'est-à-dire la transmission automatique des données pour les ventes B2C, les transactions transfrontalières et certains types de paiements. Toutes les factures devront passer par le Portail Public de Facturation (PPF/Chorus Pro) ou une Plateforme de Dématérialisation Partenaire (PDP), certifiée pour cet usage.

Pourquoi cette réforme ?

L'objectif principal est de lutter contre la fraude à la TVA, estimée à près de 15 milliards d'euros par an en France. En parallèle, cette automatisation vise à simplifier les démarches administratives pour les entreprises. À terme, elle permettra notamment le pré-remplissage des déclarations de TVA et offrira à l'administration fiscale une visibilité en temps réel sur l'activité économique du pays.

Facturation traditionnelle vs facturation électronique obligatoire

Voici un tableau comparatif pour mieux comprendre les différences entre les deux systèmes :

| Caractéristique | Facturation Traditionnelle | Facturation Électronique Obligatoire (2026+) |

|---|---|---|

| Formats acceptés | Papier, PDF standard, Word | Formats structurés (UBL, CII) ou hybrides (Factur‑X) |

| Mode de transmission | Courrier, Email, Téléchargement direct | Plateformes certifiées (PPF ou PDP) |

| Déclaration de TVA | Saisie manuelle | Transmission automatisée des données via e‑reporting |

| Interopérabilité | Faible (saisie manuelle requise) | Élevée (données lisibles par machine) |

Qui est concerné ?

Cette réforme touche environ 4 millions d'entreprises françaises, y compris les micro-entreprises et les auto-entrepreneurs. En plus de ces nouvelles obligations, les factures électroniques devront être conservées sur support informatique pendant 6 ans à compter de leur date d'émission.

Cette transformation marque une étape majeure dans la modernisation administrative et fiscale en France, avec des impacts significatifs sur la gestion quotidienne des entreprises.

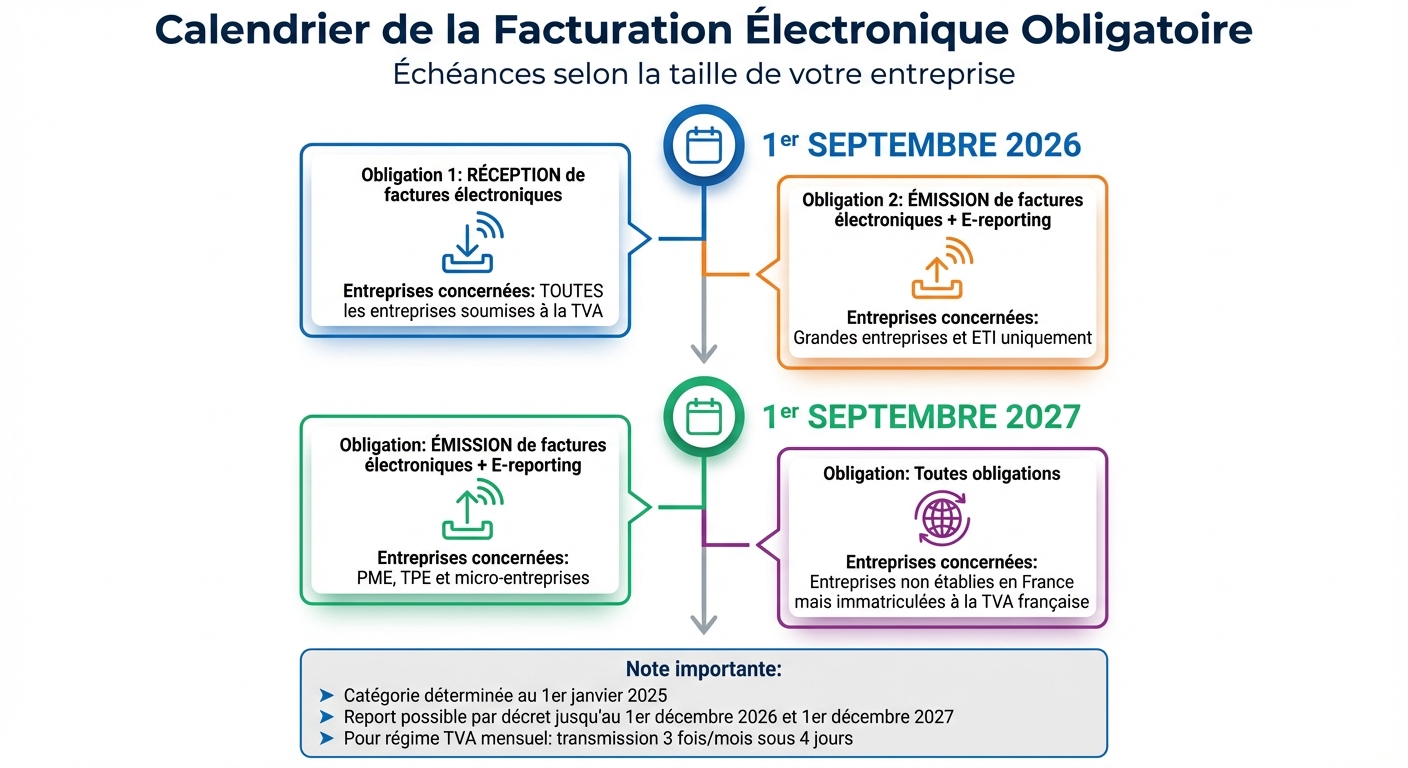

Quel est le calendrier de mise en œuvre ?

Calendrier de mise en œuvre de la facturation électronique obligatoire en France 2026-2027

La réforme sera introduite en deux étapes, avec un calendrier adapté à la taille des entreprises. Cette méthode progressive vise à laisser aux structures le temps de s’ajuster aux nouvelles obligations.

À partir du 1er septembre 2026, toutes les entreprises soumises à la TVA en France devront être prêtes à recevoir des factures électroniques. À cette même date, les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront également commencer à émettre des factures électroniques et transmettre leurs données via l’e-reporting. Les petites et micro-entreprises, ainsi que les très petites entreprises (TPE), disposeront d’un délai supplémentaire pour se conformer aux exigences. Le tableau ci-dessous récapitule les principales échéances.

| Date | Obligation | Entreprises concernées |

|---|---|---|

| 1er septembre 2026 | Réception de factures électroniques | Toutes les entreprises soumises à la TVA |

| 1er septembre 2026 | Émission de factures électroniques + E-reporting | Grandes entreprises et ETI |

| 1er septembre 2027 | Émission de factures électroniques + E-reporting | PME, TPE et micro-entreprises |

| 1er septembre 2027 | Toutes obligations | Entreprises non établies en France mais immatriculées à la TVA française |

Ces échéances sont déterminées en fonction de la catégorie de l’entreprise au 1er janvier 2025. Il est donc essentiel de vérifier dès maintenant votre classification pour anticiper vos obligations. Par ailleurs, le gouvernement peut décider de repousser ces dates, par décret, jusqu’au 1er décembre 2026 et au 1er décembre 2027 respectivement, si nécessaire.

Pour les entreprises soumises à un régime de TVA mensuel standard, les données d’e-reporting devront être transmises trois fois par mois. Chaque transmission devra être effectuée dans un délai de quatre jours après la fin de chaque période de dix jours.

Qui doit se conformer à l'obligation ?

La réforme, qui vise à moderniser les échanges B2B à travers la facturation électronique, concerne toutes les entreprises situées en France et soumises à la TVA, quelle que soit leur taille ou leur statut juridique.

Cela inclut également les auto-entrepreneurs, travailleurs indépendants et micro-entreprises, même ceux bénéficiant du régime de franchise en base de TVA. Comme l'indique la Direction Générale des Finances Publiques :

Les micro-entreprises (et les entrepreneurs indépendants) relèvent donc également du champ d'application de la réforme.

Cette obligation s'applique aux transactions B2B domestiques entre entités établies en France et immatriculées à la TVA. En revanche, les transactions B2C et celles impliquant des partenaires étrangers sont soumises à des obligations d'e-reporting, sans nécessité de passer par la facturation électronique obligatoire.

Portée territoriale de la réforme

La réforme s'étend à la France métropolitaine ainsi qu'aux départements d'outre-mer comme la Guadeloupe, la Martinique et La Réunion. Cependant, certains territoires ultramarins, tels que la Guyane, Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, Saint-Martin, la Nouvelle-Calédonie et la Polynésie française, ne sont pas concernés.

Entreprises étrangères et délais spécifiques

Les entreprises étrangères immatriculées à la TVA en France, mais sans établissement permanent sur le territoire, ne sont généralement pas tenues d'émettre des factures électroniques pour leurs transactions B2B. Elles doivent toutefois respecter les obligations d'e-reporting pour leurs activités en France. Ces entreprises bénéficient d'un délai supplémentaire jusqu'en septembre 2027 pour se mettre en conformité.

Qu'est-ce que le standard Factur‑X ?

Factur‑X combine une facture visuelle avec un fichier XML structuré, le tout intégré dans un unique fichier PDF/A‑3. Cette approche permet aux entreprises de conserver l'apparence classique de leurs factures tout en bénéficiant d'une automatisation complète pour leur traitement comptable.

Avec cette solution hybride, le format repose sur la syntaxe UN/CEFACT CII, ce qui permet aux logiciels ERP, CRM et comptables d'extraire automatiquement les données essentielles. Résultat ? Plus besoin de saisie manuelle ou d'OCR laborieux. Comme l'explique la FNFE‑MPE :

Factur‑X est un standard franco‑allemand pour les factures électroniques hybrides (PDF pour les utilisateurs et données XML pour l'automatisation des processus), la première mise en œuvre de la norme sémantique européenne EN 16931.

Techniquement, Factur‑X est identique au standard allemand ZUGFeRD (version 2.4), dont la dernière version sera effective le 15 janvier 2026. Ce format propose cinq profils de données différents (MINIMUM, BASIC WL, BASIC, EN 16931 et EXTENDED), adaptés aux besoins variés des entreprises en fonction de leur niveau de maturité numérique.

Ce standard est particulièrement prisé par les PME, car il allie une présentation lisible pour l'humain à une exploitation automatisée des données. Il fait partie des trois formats obligatoires (avec UBL et CII) reconnus par le Portail Public de Facturation dans le cadre de la réforme prévue pour 2026. De plus, les entreprises doivent conserver leurs factures au format Factur‑X pendant au moins 10 ans pour se conformer aux exigences françaises en matière de TVA.

En résumé, Factur‑X joue un rôle clé dans la transition numérique imposée par la réforme, tout en garantissant la conformité en matière de facturation électronique.

Les entreprises doivent-elles utiliser une plateforme certifiée ?

Pour respecter le calendrier évoqué précédemment, il est indispensable d'utiliser une plateforme certifiée pour assurer la conformité.

Oui, sans aucun doute. Dès le 1er septembre 2026, il ne sera plus possible d'envoyer des factures par e-mail ou sur papier. Les entreprises devront obligatoirement transmettre leurs factures via le Portail Public de Facturation (PPF) ou une plateforme agréée. Ces plateformes certifiées convertissent les factures en formats structurés (comme Factur‑X, UBL ou CII) et garantissent une interopérabilité fluide entre fournisseurs et clients, tout en transmettant les informations nécessaires à l'administration fiscale. Ce processus assure des échanges uniformes et fiables.

Depuis juillet 2025, le gouvernement a remplacé le terme « Plateforme de Dématérialisation Partenaire (PDP) » par « plateforme agréée ». Les prestataires souhaitant obtenir cette certification doivent passer par un processus strict incluant des tests d'interopérabilité, une intégration avec le PPF et un audit externe. En décembre 2025, certaines plateformes avaient déjà satisfait à ces exigences techniques.

Interopérabilité garantie : vous et vos fournisseurs pouvez choisir des plateformes différentes, car celles-ci sont tenues de communiquer entre elles et avec le PPF. Comme l'indique l'administration fiscale :

Sélectionnez votre ou vos plateformes en fonction de vos besoins. Il n'est pas nécessaire que ce soit la même que celle choisie par votre fournisseur ou client.

FacturSync est compatible avec ces plateformes certifiées, ce qui simplifie la transition pour les entreprises utilisant déjà des systèmes de gestion documentaire.

sbb-itb-e5fff80

Quelles sont les sanctions en cas de non-conformité ?

Maintenant que nous avons abordé les obligations techniques, voyons ce qui se passe en cas de non-conformité. Pour protéger l'intégrité des échanges électroniques et combattre efficacement la fraude, des sanctions financières spécifiques ont été instaurées. Elles se divisent en deux catégories : 15 € par facture non conforme pour la facturation et 250 € par transmission erronée pour l'e-reporting. Cependant, ces pénalités sont plafonnées à 15 000 € par an pour chaque catégorie.

Bien que la période de tolérance initialement prévue ait été supprimée du projet de loi de finances 2026, la DGFiP (Direction générale des finances publiques) a signalé qu’elle appliquerait une certaine clémence pour les premières infractions. Si une erreur est corrigée dans un délai de 30 jours après notification, l’amende peut être annulée, à condition qu’il s’agisse de la première infraction survenue durant l’année en cours et les trois années précédentes.

Les sanctions ne se limitent pas aux amendes. Un non-respect des règles peut également entraîner des conséquences lourdes comme le rejet automatique des factures, des retards de paiement, l’impossibilité pour vos clients de déduire la TVA, ou encore un contrôle fiscal approfondi. En cas d’infractions graves, comme l’absence totale de facturation ou l’émission de fausses factures, les sanctions peuvent atteindre 375 000 €.

Ces dispositions encouragent vivement les entreprises à adopter une solution conforme pour éviter ces risques.

Comment FacturSync facilite-t-il la conformité ?

Pour répondre aux exigences strictes, FacturSync transforme automatiquement vos factures PDF en format Factur‑X. Grâce à l'intelligence artificielle, la plateforme insère un fichier XML structuré directement dans un PDF/A‑3 lisible. Ce format combine la facilité de lecture pour les humains avec les avantages du traitement automatisé. Cette conversion est essentielle pour permettre une vérification automatique des données clés.

La conformité repose sur une vérification automatisée des données. Le système s'assure que toutes les mentions obligatoires sont incluses et valide les informations en les comparant aux schémas XSD avant leur transmission au Portail Public de Facturation. Cela réduit considérablement les risques de rejet.

En plus de cette automatisation, FacturSync s'intègre facilement à vos ERP et CRM. Des modèles personnalisables permettent d’adapter l’apparence des factures à votre secteur d’activité tout en respectant la structure XML standardisée. Cette fonctionnalité est particulièrement utile lorsque le rapprochement automatique avec les commandes ou les réceptions échoue et nécessite une intervention manuelle. L’intégration via API REST avec des systèmes tels que SAP, Oracle, Microsoft ou Sage automatise l’ensemble du processus, de la création à la transmission des factures.

Le résultat ? 95 % des utilisateurs constatent des gains de temps significatifs. En éliminant la saisie manuelle, principale source d’erreurs administratives, FacturSync garantit une traçabilité complète pour l’archivage obligatoire de 6 à 10 ans. Pour répondre à différents besoins, FacturSync propose trois formules :

- Offre gratuite : 5 conversions

- Tarification simple : 0,30€ par conversion (soit 3€ pour 10 conversions)

En somme, FacturSync s’intègre parfaitement dans la transition numérique imposée par la réforme, tout en simplifiant et en sécurisant la gestion des factures.

Comment cela affecte-t-il les auto-entrepreneurs ?

Les auto-entrepreneurs, y compris ceux bénéficiant de la franchise en base de TVA, sont concernés par cette réforme. Ils devront se conformer aux nouvelles exigences selon le calendrier établi.

À partir du 1ᵉʳ septembre 2026, ils devront être en mesure de recevoir des factures électroniques. Ensuite, dès le 1ᵉʳ septembre 2027, ils devront également émettre leurs propres factures dans un format conforme, tel que Factur‑X, UBL ou CII. Ce délai supplémentaire vise à leur laisser le temps nécessaire pour s'adapter à ces nouvelles obligations.

Ce que cela implique pour la facturation

Les nouvelles règles imposent des mentions obligatoires sur les factures, notamment :

- Le numéro SIREN du client.

- L'adresse de livraison, si elle diffère de l'adresse de facturation.

- Une description précise de la transaction.

De plus, les factures au format PDF classique ou générées via des outils comme Word ne seront plus acceptées une fois la réforme en vigueur. Cela signifie qu'il faudra adopter des outils conformes pour rester dans les clous.

Une solution pratique pour la transition

Pour les auto-entrepreneurs qui émettent peu de factures, FacturSync propose une option gratuite intéressante. Cette solution permet de convertir jusqu'à 10 factures PDF par mois en un format conforme, sans frais initiaux. C'est une aide précieuse pour s'adapter progressivement, sans engager de dépenses importantes.

Pour en savoir plus sur les sanctions liées à une éventuelle non-conformité, référez-vous à la section dédiée.

Quels sont les avantages de la facturation électronique obligatoire ?

Au-delà de la simple conformité, la facturation électronique transforme profondément les processus administratifs. Elle réduit les délais de traitement tout en éliminant la saisie manuelle, ce qui fait chuter le taux d'erreurs de facturation de 15-18 % à quasiment 0 %. Grâce aux contrôles automatisés des plateformes agréées, les retards de paiement dus à des montants erronés ou à des informations manquantes deviennent chose du passé.

Cette réforme ne se limite pas à la rapidité : elle offre également une traçabilité impeccable. Chaque transaction est marquée par un horodatage et une empreinte numérique unique, créant une piste d'audit fiable qui simplifie les contrôles fiscaux et sécurise les données financières. Les entreprises peuvent ainsi suivre chaque facture tout au long de son cycle de vie - de l'émission à la réception - , ce qui facilite grandement la gestion proactive des impayés.

Sur le plan financier, les bénéfices sont tout aussi impressionnants. La digitalisation permet d’économiser jusqu’à 70 % sur les coûts de gestion des factures, tout en améliorant la trésorerie grâce à une transmission instantanée qui accélère les paiements. À ce propos, 95 % des entreprises utilisant des solutions de gestion électronique de documents rapportent un gain de temps important dans leurs tâches quotidiennes.

Un autre avantage majeur réside dans la simplification de la gestion de la TVA. À terme, les déclarations fiscales pourront être pré-remplies, réduisant ainsi la charge administrative et offrant une vue en temps réel sur l’activité financière de l’entreprise. Ce processus s’inscrit dans une stratégie globale de simplification administrative, tout en renforçant la lutte contre la fraude à la TVA, estimée à 16 milliards d’euros par an. En 2023, le portail public Chorus Pro a déjà prouvé son efficacité en traitant 78 millions de factures, montrant ainsi sa capacité à gérer des volumes massifs.

Dans cette dynamique, des solutions comme FacturSync viennent maximiser ces avantages. Cette plateforme sécurisée utilise l’intelligence artificielle pour automatiser l’extraction des données, garantir une traçabilité totale en associant automatiquement les factures aux documents connexes (devis, bons de commande), et assurer une transmission fluide aux autorités fiscales via des partenariats avec des plateformes agréées. Pour les petites entreprises, l’offre gratuite permet de convertir jusqu’à 10 factures PDF par mois en un format conforme, rendant la transition plus accessible et sans coût initial.

Conclusion

Pour résumer, les étapes et solutions abordées montrent que la transformation numérique est désormais une nécessité incontournable. La facturation électronique obligatoire devient une réalité pour toutes les entreprises assujetties à la TVA en France, avec des délais adaptés à leur taille.

Pour réussir cette transition, il est essentiel de choisir une plateforme certifiée, d’adopter le format Factur‑X et de s’équiper d’outils performants. Une plateforme fiable permet d’automatiser la conversion des formats, de vérifier les données obligatoires et d’assurer une transmission sécurisée aux autorités fiscales.

FacturSync répond parfaitement à ces besoins en offrant une solution conforme et simple d’utilisation. Grâce à son offre gratuite, elle permet aux entreprises de se mettre en conformité sans frais initiaux. Ses formules Pro et Enterprise, quant à elles, proposent des fonctionnalités avancées comme une API dédiée, des intégrations ERP/CRM et un support prioritaire, idéales pour accompagner les entreprises en pleine croissance.

Enfin, participer à la phase pilote prévue pour février 2026 représente une occasion idéale pour tester vos processus, ajuster vos flux de données et vous préparer sereinement à l’échéance obligatoire. En anticipant ces changements, votre entreprise pourra transformer cette contrainte en un véritable atout : une gestion optimisée, une réduction des erreurs et une meilleure visibilité en temps réel sur sa santé financière.

FAQs

Quels sont les bénéfices de la facturation électronique obligatoire pour mon entreprise ?

Adopter la facturation électronique obligatoire, c’est bien plus qu’une simple mise en conformité avec la loi. Cela vous permet de garantir votre conformité légale en respectant les exigences réglementaires, notamment en assurant l’authenticité, l’intégrité et la lisibilité de vos factures. En optant pour des formats structurés comme Factur-X (PDF + XML), vous simplifiez le traitement automatisé des données et le reporting fiscal, tout en minimisant les erreurs potentielles.

Sur le plan financier, la dématérialisation offre des avantages non négligeables. Elle réduit drastiquement les coûts liés à l’impression, l’envoi postal et le stockage des factures. Ces économies peuvent représenter entre 30 % et 50 %. En parallèle, l’automatisation accélère les délais de paiement, améliore la gestion de trésorerie et facilite les audits grâce à un archivage électronique sécurisé.

Enfin, la facturation électronique s’inscrit dans une démarche écologique. En diminuant l’usage du papier et en réduisant l’empreinte carbone de votre activité, vous participez à un effort durable tout en renforçant votre image auprès de vos partenaires et clients sensibles aux enjeux environnementaux.

Comment choisir la meilleure plateforme pour la facturation électronique obligatoire ?

Pour sélectionner une plateforme qui répond aux exigences de la facturation électronique obligatoire, il est essentiel de vérifier qu’elle soit certifiée comme Plateforme de Dématérialisation Partenaire (PDP) par la DGFiP. Cette certification garantit qu’elle respecte les obligations légales, notamment en matière d’authenticité, d’intégrité et de lisibilité des factures, conformément à l’article 289 du Code Général des Impôts (CGI).

Assurez-vous également que la plateforme supporte les formats autorisés (UBL, CII, Factur-X), indispensables pour se conformer au standard européen EN 16931. Une fonctionnalité permettant de convertir vos documents actuels dans ces formats peut grandement simplifier la transition, tout en évitant de bouleverser vos processus internes.

Enfin, optez pour une solution qui propose des outils essentiels, tels que :

- La sécurisation des échanges grâce à des signatures électroniques et des horodatages.

- Une traçabilité complète, incluant l’archivage des factures pendant 10 ans.

- Des connecteurs compatibles avec vos logiciels existants pour une intégration fluide.

- Un support client francophone pour une assistance adaptée.

- Des mises à jour régulières afin de suivre les évolutions législatives.

Ces fonctionnalités garantiront une transition sereine et conforme à la réglementation française.

Quelles sont les pénalités en cas de non-conformité à la facturation électronique obligatoire ?

Les entreprises qui ne respectent pas les règles de facturation électronique s'exposent à des sanctions financières significatives. Voici ce qu'il faut savoir :

- Une amende de 50 € par facture non conforme peut être appliquée. Si la situation n'est pas corrigée dans les délais impartis, cette amende peut grimper jusqu'à 1 000 €.

- Concernant le défaut d’e-reporting, une pénalité de 500 € par transmission manquante peut être imposée, avec un plafond annuel pour limiter le montant total.

Ces mesures ont pour objectif de pousser les entreprises à adopter rapidement et correctement les nouvelles obligations réglementaires, en évitant les retards ou négligences qui pourraient freiner leur mise en œuvre.