Checklist : Se Préparer à la Facture Électronique 2026

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA en France devront pouvoir recevoir des factures électroniques. Cette réforme vise à moderniser la gestion administrative et à renforcer la lutte contre la fraude à la TVA. Voici les étapes clés pour s’y préparer :

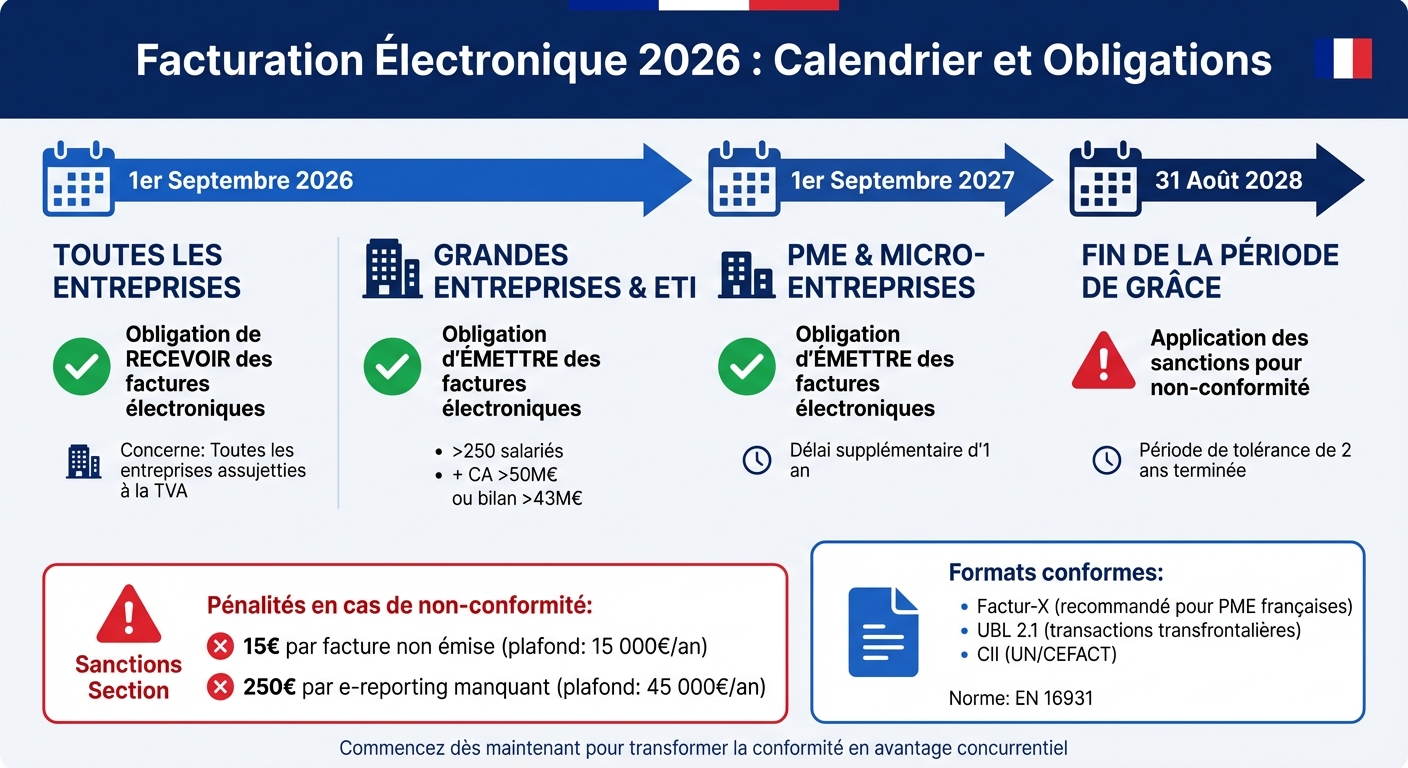

- Obligations légales : Dès septembre 2026, toutes les entreprises devront recevoir des factures électroniques. Les grandes entreprises et ETI devront également émettre ces factures, tandis que les PME et micro-entreprises auront jusqu’au 1er septembre 2027.

- Formats acceptés : Les factures devront être conformes à des formats structurés comme Factur-X, UBL 2.1 ou CII.

- Audit des systèmes : Vérifiez la compatibilité de votre ERP/CRM avec les nouveaux standards et nettoyez vos bases de données (SIREN, TVA).

- Plateformes certifiées : Connectez-vous à une Plateforme de Dématérialisation Partenaire (PDP) ou au Portail Public de Facturation (PPF).

- Formation des équipes : Familiarisez vos collaborateurs avec les nouveaux processus et statuts de facturation.

- E-reporting : Préparez vos systèmes pour transmettre les données des transactions B2C et internationales.

Des pénalités financières sont prévues en cas de non-conformité : 15 € par facture non émise (plafond : 15 000 €/an) et 250 € par e-reporting manquant (plafond : 45 000 €/an). Commencez dès maintenant pour éviter les retards et garantir une transition fluide.

Calendrier de mise en conformité facturation électronique 2026-2027

Facturation électronique : la réforme expliquée par la DGFiP (en direct)

Étape 1 : Connaître vos obligations légales

La première étape pour se préparer aux exigences de 2026 consiste à comprendre le cadre légal qui s'applique à votre entreprise. Avant d'entamer toute démarche de mise en conformité, il est crucial d'identifier précisément les réglementations qui vous concernent. La réforme prévue cible toutes les entreprises assujetties à la TVA en France, y compris les micro-entreprises et les auto-entrepreneurs.

Un point essentiel : la taille de votre entreprise détermine les échéances à respecter. Les grandes entreprises et les ETI – soit celles comptant plus de 250 salariés avec un chiffre d'affaires dépassant 50 M€ ou un bilan supérieur à 43 M€ – devront émettre des factures électroniques à partir du 1ᵉʳ septembre 2026. Les PME et micro-entreprises, quant à elles, disposeront d'un délai supplémentaire jusqu'au 1ᵉʳ septembre 2027. Cependant, dès le 1ᵉʳ septembre 2026, toutes les entreprises devront être prêtes à recevoir des factures électroniques, sans exception.

Quelles réglementations s'appliquent à votre entreprise ?

En plus de la facturation électronique pour les transactions B2B domestiques, il faut également tenir compte de l'obligation d'e‑reporting. Cette obligation concerne les ventes B2C, les exportations, les livraisons intracommunautaires et les transactions B2B transfrontalières. Les données relatives à ces opérations doivent être transmises périodiquement via une plateforme certifiée à l'administration fiscale.

« La facturation électronique telle qu'elle est actuellement comprise – incluant les factures papier numérisées, les PDF ordinaires, les documents envoyés par email – ne sera plus conforme à la réglementation. »

– Direction Générale des Finances Publiques (DGFiP)

Si votre entreprise est basée à l'étranger mais immatriculée à la TVA en France sans y disposer d'un établissement stable, vous serez généralement soumis uniquement à l'obligation d'e‑reporting, sans devoir émettre de factures électroniques complètes. Assurez-vous également de vérifier l'exactitude des informations de vos clients (numéro SIREN, adresse de livraison, distinction entre biens et services). Une connaissance précise des formats de factures acceptés est indispensable pour garantir une conformité totale.

Formats de factures acceptés

Les formats reconnus – Factur‑X, UBL 2.1 et CII – sont conçus pour assurer une interopérabilité et une automatisation conformes à la norme européenne EN 16931. Parmi ces formats, Factur‑X, qui combine un fichier PDF lisible et des données structurées, est particulièrement recommandé pour les entreprises françaises, en particulier les PME. Pour les transactions transfrontalières, le format UBL 2.1 est souvent privilégié. À noter qu'il sera encore possible, jusqu'à la fin 2027, de transmettre des fichiers PDF standards, qui seront ensuite convertis en un format structuré conforme par la plateforme dédiée.

Étape 2 : Auditer vos systèmes et données actuels

Après avoir pris connaissance de vos obligations légales, il est temps de passer à l’audit de vos systèmes et de vos données. Cette étape est cruciale pour identifier les ajustements nécessaires afin de garantir une transition sans accroc vers la facturation électronique. L’objectif ? Détecter les failles techniques et préparer vos infrastructures à répondre aux exigences réglementaires.

Vérifier la compatibilité de votre ERP et CRM

Commencez par examiner si votre ERP est capable de produire des factures dans des formats comme Factur‑X, UBL 2.1 ou CII. Contactez vos fournisseurs, qu’il s’agisse de SAP, Oracle, Sage ou Microsoft, pour connaître leur plan de mise en conformité d’ici 2026. Vous pouvez aussi consulter la liste officielle des logiciels compatibles Factur‑X publiée par le Forum National de la Facture Électronique.

En parallèle, assurez-vous que votre système peut intégrer les nouveaux champs obligatoires, notamment :

- Le numéro SIREN du client

- L’adresse de livraison (si différente de celle de facturation)

- Le type d’opération (biens ou services)

- Le statut de la TVA sur les débits

Testez également la capacité de votre ERP à suivre les différents statuts du cycle de vie des factures (émise, reçue, acceptée, rejetée, payée). Enfin, vérifiez que votre infrastructure peut se connecter à une Plateforme de Dématérialisation Partenaire (PDP) ou au Portail Public de Facturation (PPF) via des API standardisées conformes à la norme AFNOR XP Z12-013. Utilisez un environnement « sandbox » pour tester si les mises à jour de statut remontent correctement, facilitant ainsi la réconciliation comptable.

Vérifier l’exactitude de vos données de facturation

Une fois vos systèmes validés, concentrez-vous sur la qualité de vos données. Les erreurs dans les identifiants légaux, comme les numéros SIREN ou les identifiants TVA, sont une cause fréquente de rejet des factures électroniques. Nettoyez vos bases de données clients et fournisseurs en vérifiant chaque identifiant auprès de l’annuaire central de facturation électronique de la DGFiP.

Cartographiez vos flux de transactions (B2B domestique, B2C, transfrontalier et B2G) et préparez vos systèmes à capturer les nouveaux champs obligatoires. En outre, mettez en place un suivi rigoureux des 14 statuts possibles du cycle de vie des factures, dont quatre sont impératifs : Soumise, Refusée, Paiement Envoyé et Paiement Reçu. N’oubliez pas que la législation française impose de conserver les factures électroniques dans leur format structuré d’origine pendant 10 ans.

Convertir vos factures PDF en Factur‑X

Enfin, transformez vos factures existantes pour garantir leur conformité aux nouvelles normes. À partir de septembre 2026, les PDF standards, les factures papier numérisées et les documents envoyés par email ne seront plus acceptés. Pour convertir vos archives PDF, optez pour des outils OCR basés sur l’intelligence artificielle. Ces outils extraient les données structurées, génèrent un fichier XML conforme (CII ou UBL), puis l’intègrent dans un conteneur PDF/A-3.

Des solutions comme FacturSync automatisent ce processus. Grâce à un moteur OCR, elles extraient les champs obligatoires, produisent des factures Factur‑X conformes à la norme EN 16931, valident l’intégrité des fichiers avec des validateurs XSD, et vérifient la conformité au format PDF/A-3. De plus, pour garantir l’authenticité, il est possible de signer électroniquement ces factures avec un cachet électronique qualifié.

Étape 3 : Choisir et configurer votre plateforme de conformité

Après avoir réalisé l’audit de vos systèmes, il est temps de sélectionner la plateforme qui vous permettra de répondre aux exigences de conformité. Ce choix jouera un rôle clé dans la transition vers les obligations prévues pour 2026.

Les fonctionnalités indispensables d’une plateforme conforme

Pour être efficace, votre plateforme doit impérativement gérer le format hybride Factur‑X, qui combine un fichier PDF lisible pour les humains et des données structurées en XML pour un traitement automatisé. Elle doit aussi être compatible avec différents profils de données : MINIMUM (en-tête et pied de page uniquement), BASIC (ajout des lignes de facturation) et EN 16931 (respect complet du standard européen).

Voici quelques fonctionnalités essentielles à rechercher :

- Extraction des données via OCR : Convertir vos fichiers PDF en Factur‑X.

- Validation de conformité : Vérification XSD du XML et contrôle de l’intégrité du PDF/A‑3.

- Suivi du cycle de vie des factures : Gestion des statuts comme émise, reçue, acceptée, rejetée, ou payée.

- Interopérabilité avec vos systèmes ERP/CRM : Connexion via API.

- Connexion à l’annuaire central : Intégration avec l’annuaire de facturation électronique géré par la DGFiP.

Une fois la plateforme choisie, vous pouvez passer à sa configuration. Prenons l’exemple de FacturSync pour illustrer ce processus.

Configurer FacturSync étape par étape

Commencez par connecter l’application UN/CEFACT CII dans la console de configuration. Ensuite, créez un workflow automatisé qui inclut les étapes suivantes :

- Définir l’état initial (par exemple, « Traitement en cours »).

- Signer l’enveloppe électronique.

- Générer la facture UN/CEFACT CII en sélectionnant le profil « facturx-v1 ».

- Produire le fichier PDF au format A4, adapté au contexte français.

- Définir l’état final (par exemple, « Envoyé »).

« Factur‑X est le standard officiel français de facturation électronique hybride... il combine deux couches dans un seul fichier : une facture PDF/A‑3 lisible par l'humain... et un fichier XML intégré contenant les données structurées pour le traitement automatisé. » – Invopop

Ajoutez les champs nécessaires, comme $regime: "FR", ainsi que les addons obligatoires tels que eu-en16931-v2017 et fr-facturx-v1, pour garantir la conformité réglementaire. FacturSync extrait automatiquement les données clés (SIREN, adresse de livraison, type d’opération, etc.) afin de produire des factures conformes à la norme EN 16931.

Une fois configuré, il est crucial de tester votre intégration.

Tester votre intégration

Pour vérifier que tout fonctionne correctement, utilisez GOBL Builder pour vous assurer que les champs obligatoires (comme le SIRET/SIREN) sont bien mappés. Assurez-vous également que votre système enregistre chaque statut du cycle de vie des factures (reçue, acceptée, rejetée, payée).

Effectuez des tests en environnement sandbox via une Plateforme de Dématérialisation Partenaire (PDP). Cela permet de valider que votre ERP peut gérer les retours d’informations de l’annuaire central. Enfin, réalisez des factures pilotes avec un fournisseur et un client spécifiques pour tester l’ensemble du processus, de l’émission à la réconciliation comptable. Une phase de test d’environ 90 jours est recommandée pour détecter et corriger les éventuelles anomalies avant l’échéance du 1ᵉʳ septembre 2026.

sbb-itb-e5fff80

Étape 4 : Former vos équipes et tester vos processus

Une fois votre plateforme configurée, il est essentiel de préparer vos équipes pour qu'elles maîtrisent les procédures Factur‑X et sachent gérer efficacement les éventuelles erreurs.

Former le personnel aux processus Factur‑X

Constituez une équipe pluridisciplinaire regroupant des membres des départements comptabilité, informatique, achats, juridique et opérations. La formation doit couvrir les bases du format Factur‑X (PDF/A‑3 lisible accompagné de données XML conformes à la norme EN 16931), les champs obligatoires (comme le SIREN du client, l’adresse de livraison si elle diffère de celle de facturation, le type d’opération et la TVA sur les débits) ainsi que la gestion des statuts de facturation.

Il est crucial d’identifier et de comprendre les quatre statuts obligatoires : Soumise, Refusée, Paiement envoyé et Paiement reçu. Les équipes doivent être capables de suivre et de mettre à jour ces statuts dans le système. Pour cela, organisez des ateliers pratiques avec votre Plateforme de Dématérialisation Partenaire (PDP), afin d’apprendre à gérer les rejets et les incohérences de statut.

« La technologie ne remplacera pas le besoin de compréhension humaine. » – GoFrance Partners

Une fois la formation achevée, vos équipes devront valider leur maîtrise des processus lors de tests en conditions contrôlées.

Tester l'ensemble du processus

Avant le 1ᵉʳ septembre 2026, procédez à des tests complets du workflow dans un environnement sandbox, en collaboration avec au moins un fournisseur et un client partenaire. Assurez-vous que chaque statut du cycle de vie d’une facture (émise, livrée, acceptée, rejetée, payée) est correctement intégré dans votre ERP pour garantir une réconciliation comptable sans faille. Utilisez des outils comme des validateurs XSD et des vérificateurs de conformité PDF/A‑3 pour contrôler la qualité des données XML avant leur envoi.

Pour tester les exceptions et les scénarios complexes, appuyez-vous sur la norme AFNOR XP Z12‑014, qui propose plus de 40 cas d’usage métier détaillés.

Étape 5 : Mettre en place les procédures de reporting et de maintenance

Une fois vos équipes formées et vos processus vérifiés, il est essentiel d'assurer une conformité durable. Cela passe par l'instauration de routines de reporting et de maintenance. En France, les entreprises doivent respecter des obligations spécifiques en matière de transmission de données et d'archivage.

Préparer les exigences de l'e-reporting

L'e-reporting s'applique aux transactions non couvertes par la facturation électronique domestique B2B, comme les ventes B2C, les transactions B2B transfrontalières, ainsi que les exportations et importations. Contrairement à l'e-invoicing, qui exige une transmission en temps réel, l'e-reporting doit être réalisé tous les 10 jours pour les entreprises soumises à un régime de TVA mensuel. Configurez vos systèmes pour automatiser la collecte des données essentielles (dates, taux de TVA, montants) et leur transmission via une Plateforme Agréée (PA).

Depuis fin 2025, le Portail Public de Facturation (PPF) ne propose plus de service d'échange gratuit pour toutes les entreprises. Cela impose l'utilisation d'une PA certifiée pour transmettre vos données. Les factures doivent inclure des informations clés comme le SIREN et, si nécessaire, l'adresse de livraison. En cas de non-conformité, des pénalités de 250 € par transmission (plafonnées à 45 000 € par an) peuvent être appliquées.

Planifier des audits système réguliers

Pour garantir une conformité continue, mettez en place des audits trimestriels. Par exemple, utilisez des outils comme des validateurs de schéma XSD ou des vérificateurs de conformité PDF/A‑3 (tels qu'Adobe Acrobat Preflight) pour vérifier l'intégrité des fichiers Factur‑X avant leur envoi. Veillez à ce que les 14 statuts de facturation, dont 4 sont obligatoires (Soumise, Refusée, Paiement envoyé et Paiement reçu), soient correctement synchronisés entre votre ERP et votre PDP.

Il est également crucial de contrôler régulièrement vos données de référence (SIREN, numéros de TVA) dans l'annuaire central géré par la DGFiP. Les erreurs dans ces données sont souvent à l'origine des rejets de factures. Enfin, assurez-vous que votre système d'archivage respecte l'obligation légale de conservation des documents pendant 10 ans, en garantissant leur intégrité, accessibilité et traçabilité.

Suivre les mises à jour réglementaires

Les règles évoluent fréquemment. Restez informé des mises à jour publiées par la Direction Générale des Finances Publiques (DGFiP), l'AFNOR (notamment les normes XP Z12) et le Forum National de la Facture Électronique (FNFE‑MPE). Par exemple, en décembre 2025, le FNFE‑MPE et le FERD allemand ont introduit Factur‑X 1.08 et ZUGFeRD 2.4, qui sont entrés en vigueur le 15 janvier 2026. Ces versions incluent notamment la gestion des sous-lignes pour les kits et ensembles.

Par ailleurs, le gouvernement français prévoit une période de grâce de deux ans (du 1ᵉʳ septembre 2026 au 31 août 2028) durant laquelle les entreprises agissant de « bonne foi » ne seront pas sanctionnées en cas de non-conformité. Votre PA peut vous aider à suivre ces évolutions, car elle est légalement tenue de rester conforme et de vous alerter en cas de changements réglementaires.

« Commencer tôt signifie transformer la conformité en avantage concurrentiel » – GoFrance Partners

En adoptant ces procédures de reporting et de maintenance, vous serez en mesure de naviguer efficacement dans un environnement réglementaire en constante évolution.

Conclusion : Se préparer à la transition 2026

La transition vers la facturation électronique n'est pas simplement une évolution technique, mais une véritable opportunité stratégique. Comme l’affirme GoFrance Partners :

« Commencer tôt signifie transformer la conformité en avantage concurrentiel ».

En suivant les étapes recommandées, vous pouvez transformer cette obligation en un levier d'efficacité. À partir du 1ᵉʳ septembre 2026, toutes les entreprises devront être en mesure de recevoir des factures électroniques. Les délais pour l’émission varieront selon la taille des entreprises, et les sanctions en cas de non-conformité oscilleront entre 15 € et 250 € par infraction .

Pour simplifier la transition, optez pour une plateforme partenaire comme FacturSync. Celle-ci gère les formats requis (Factur-X, UBL, CII) tout en garantissant une traçabilité complète pendant les 10 années d’archivage légal. Notez que la liste officielle des plateformes agréées, publiée le 19 janvier 2026, propose des créneaux d’intégration limités.

Restez également vigilant face à l’évolution des normes. Par exemple, la version Factur-X 1.08 est en vigueur depuis le 15 janvier 2026, et des mesures de simplification continuent d’être annoncées par le gouvernement. Assurez-vous que vos données essentielles (SIREN, numéros de TVA) sont correctement enregistrées dans l’annuaire central pour éviter tout rejet automatique.

Lancez dès maintenant des tests de vos processus pour les ajuster et les perfectionner. Cela vous permettra de transformer cette contrainte réglementaire en un véritable atout compétitif.

FAQs

Quels sont les délais pour se conformer à la facturation électronique en fonction de la taille de l'entreprise ?

Les échéances pour adopter la facturation électronique dépendent de la taille de l'entreprise. Voici les dates clés à retenir :

- Grandes entreprises et entreprises de taille intermédiaire (ETI) : elles devront être en conformité d'ici septembre 2026.

- Petites et moyennes entreprises (PME) et micro-entreprises : elles bénéficieront d'un délai supplémentaire jusqu'à septembre 2027.

Respecter ces délais est crucial pour éviter tout problème de non-conformité et assurer une transition sans accroc vers ce nouveau système.

Quels sont les formats de factures électroniques autorisés à partir de 2026 ?

À partir de 2026, trois formats seront autorisés pour la facturation électronique en France : Factur-X, XML UBL et XML CII. Ces formats ont été choisis pour répondre aux nouvelles exigences réglementaires tout en simplifiant les échanges entre entreprises et administrations.

Pour être en conformité, il est crucial de vérifier que vos systèmes de facturation peuvent gérer ces formats. Cela permettra d’éviter des retards ou des complications dans le traitement de vos factures.

Quelles peuvent être les sanctions en cas de non-conformité à la facturation électronique obligatoire ?

Les implications financières précises liées au non-respect de l'obligation de facturation électronique en 2026 n'ont pas encore été officiellement détaillées par les autorités françaises. Toutefois, il est fort probable que des sanctions, qu'elles soient administratives ou financières, soient mises en place, comme c'est souvent le cas pour le non-respect des obligations fiscales.

Pour minimiser ces risques, il est crucial de vous préparer dès maintenant. Assurez-vous que vos processus et outils sont conformes aux exigences, notamment celles relatives à Factur-X et à la réglementation française en vigueur. Une anticipation efficace peut faire toute la différence.