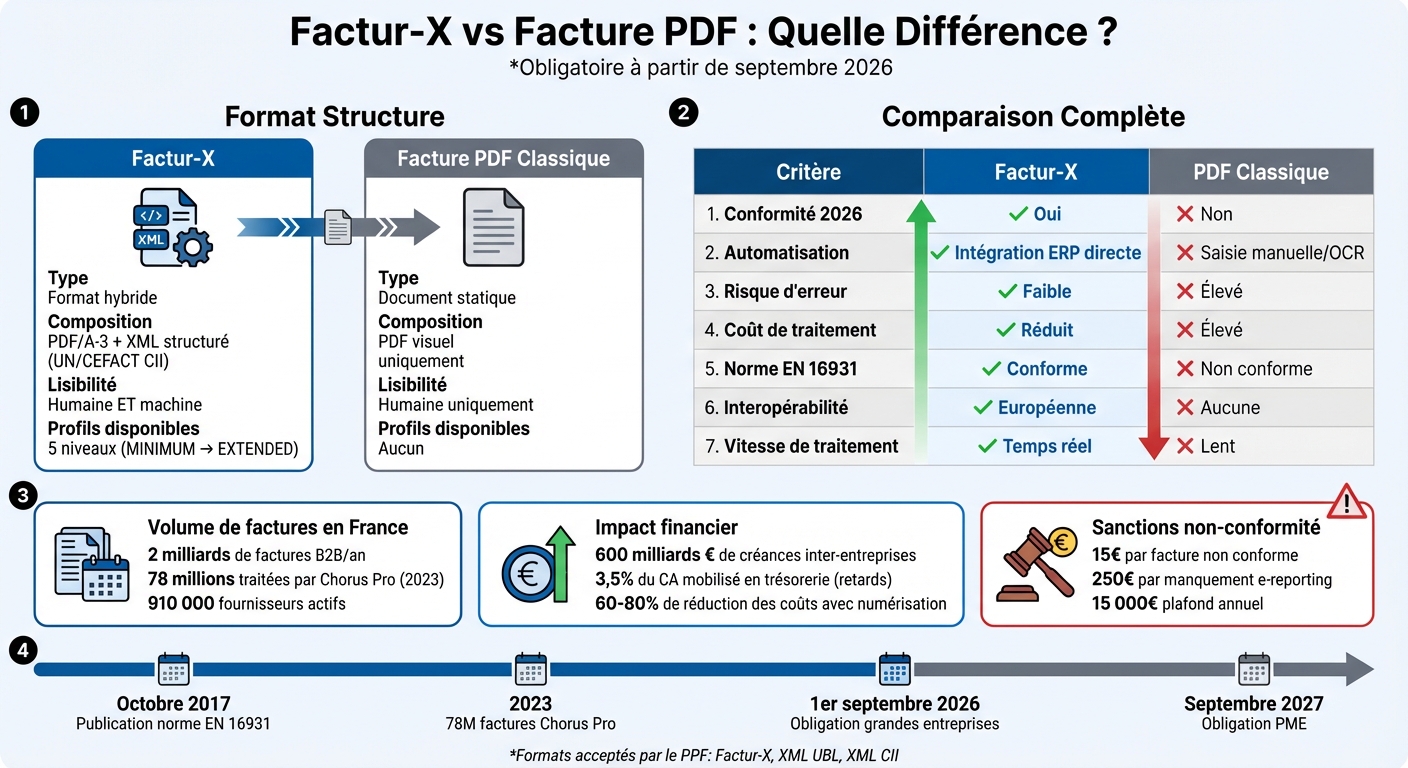

Factur-X vs Facture PDF : Quelle Différence ?

À partir de septembre 2026, la facturation électronique devient obligatoire en France. Les entreprises devront choisir des formats conformes comme Factur-X, XML UBL ou XML CII. Les factures PDF classiques ne seront plus acceptées. Voici un aperçu des différences clés entre Factur-X et les PDF :

- Factur-X : Format hybride combinant un PDF/A-3 lisible et un fichier XML structuré. Il permet l’automatisation, réduit les erreurs et respecte les normes européennes (EN 16931).

- Facture PDF classique : Document statique lisible uniquement par l’humain. Nécessite une saisie manuelle ou un OCR, avec des risques d’erreurs et une non-conformité réglementaire.

Comparaison rapide

| Critère | Factur-X | Facture PDF classique |

|---|---|---|

| Conformité 2026 | Oui | Non |

| Automatisation | Intégration directe ERP | Saisie manuelle ou OCR |

| Risque d’erreur | Faible | Élevé |

| Coût de traitement | Réduit | Élevé |

Conclusion : Factur-X est indispensable pour répondre aux exigences légales et optimiser les processus comptables. Les PDF classiques, bien qu’encore utilisés, deviendront obsolètes dès septembre 2026.

Factur-X vs PDF classique : comparaison complète des formats de facturation

Structure technique et composition

Factur‑X : un format hybride

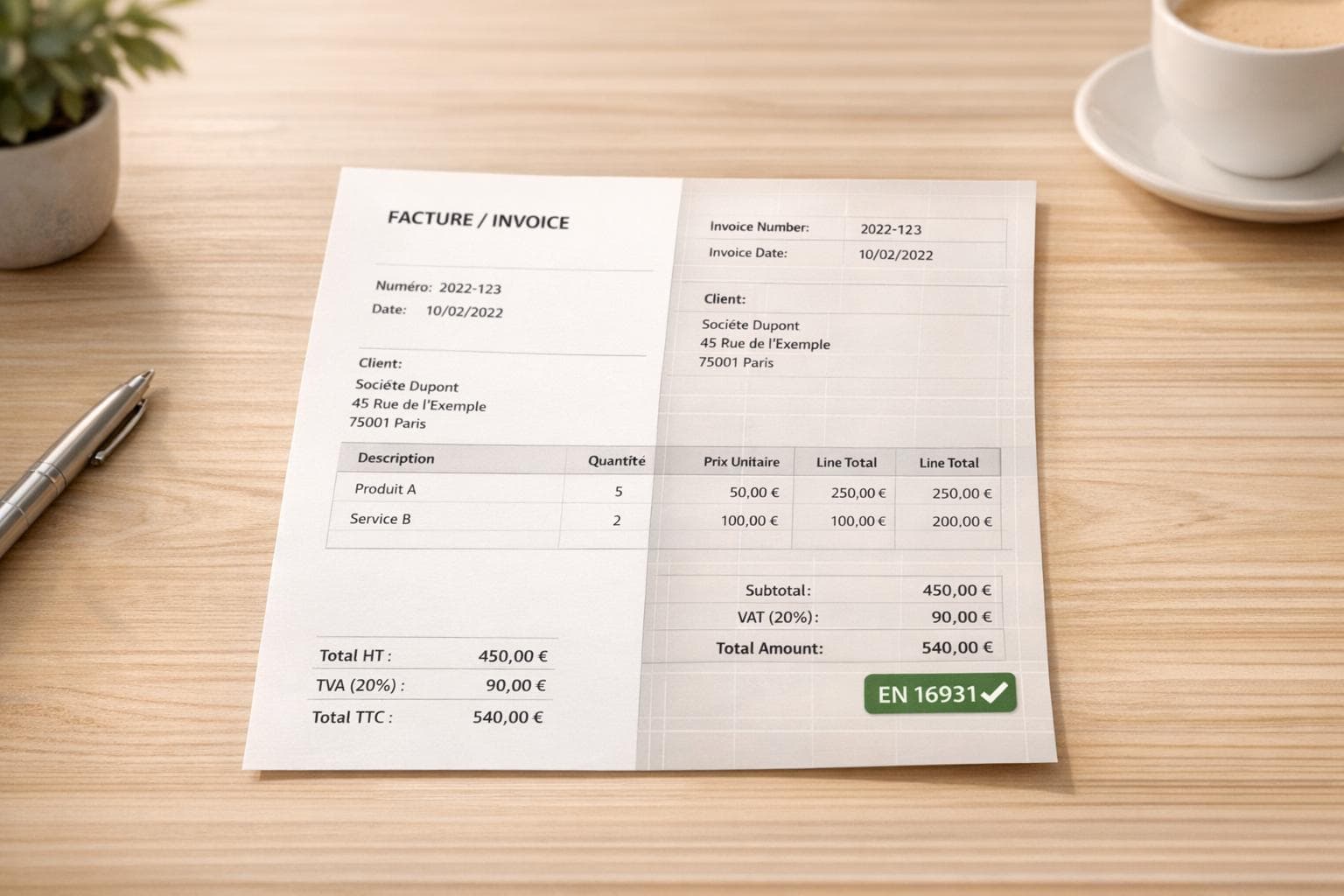

Factur‑X s'appuie sur une double structure ingénieuse. D'un côté, il utilise le standard PDF/A‑3, une norme ISO conçue pour l'archivage qui permet d'intégrer d'autres fichiers directement dans le document PDF. De l'autre, il embarque un fichier XML structuré selon la syntaxe UN/CEFACT CII, directement intégré dans ce même PDF. Cette combinaison offre à la fois une lecture visuelle classique et une extraction automatisée des données .

Lorsqu'un comptable ouvre une facture Factur‑X, il voit un fichier PDF standard affichant des informations comme les montants en euros (€), les dates au format français (JJ/MM/AAAA, par exemple 24/01/2026) et les numéros SIREN. Pendant ce temps, la couche XML garantit une intégrité parfaite des données clés, telles que la TVA, les échéances ou les totaux .

Ce format propose cinq profils de données différents (MINIMUM, BASIC WL, BASIC, EN 16931, EXTENDED) pour répondre aux besoins variés des entreprises. Par exemple, le profil EN 16931 est conforme aux standards européens et inclut tous les détails des lignes de facturation. Les petites et moyennes entreprises peuvent ainsi commencer avec un profil simplifié avant de progresser vers des niveaux d'automatisation plus complexes .

En comparaison, les factures PDF classiques restent bien plus limitées en termes de structuration.

Factures PDF : statiques et non structurées

Contrairement à Factur‑X, une facture PDF classique ne dispose que d'une couche visuelle. Elle n'intègre aucune donnée structurée exploitable directement par des systèmes informatiques. Rajan Rauniyar de ClearTax résume bien cette limitation :

A paper/PDF invoice is human-readable but machine-opaque; systems can't reliably extract amounts, VAT, or dates without manual effort.

Cette contrainte impose souvent une saisie manuelle ou l'utilisation de technologies OCR, qui sont loin d'être infaillibles. Les erreurs sont fréquentes : montants mal interprétés, dates inversées ou numéros de TVA incomplets. Ces problèmes ralentissent considérablement les processus comptables et peuvent devenir coûteux lorsqu'ils concernent un volume important de factures.

Avec la réforme prévue pour 2026, seuls les formats structurés comme Factur‑X, UBL ou CII seront acceptés pour les transactions B2B . Cette limitation des PDF classiques pose donc des défis majeurs en termes de conformité et d'automatisation, des aspects que nous examinerons plus en détail dans la suite.

Conformité aux réglementations françaises de facturation électronique

Factur‑X et la conformité EN 16931

Factur‑X fait partie des trois formats de la « base minimum » acceptés par le Portail Public de Facturation (PPF) dans le cadre de la réforme obligatoire prévue pour 2026. Les deux autres formats autorisés sont le XML UBL et le XML CII. Ce statut officiel signifie qu'une facture au format Factur‑X peut être transmise directement au PPF sans nécessiter de conversion préalable.

Ce format repose sur la norme sémantique européenne EN 16931, dont il est la première implémentation concrète depuis sa publication en octobre 2017. Grâce à cette conformité, les données obligatoires (comme le numéro SIREN, la TVA, les montants en euros et les dates au format JJ/MM/AAAA) sont présentées de manière standardisée. Ainsi, les entreprises adoptant Factur‑X répondent automatiquement aux exigences réglementaires françaises et européennes.

À partir du 1ᵉʳ septembre 2026, toutes les entreprises soumises à la TVA devront être capables de recevoir des factures électroniques dans un des formats autorisés. Les grandes entreprises devront également émettre ces factures dès cette date, tandis que les PME bénéficieront d'un délai supplémentaire jusqu'en septembre 2027.

En 2023, Chorus Pro, la plateforme dédiée aux transactions B2G, a traité plus de 78 millions de factures provenant d'environ 910 000 fournisseurs. Ces chiffres illustrent la capacité du système français à gérer des volumes importants de factures structurées, validant ainsi l'efficacité du modèle Factur‑X à grande échelle. En revanche, les factures au format PDF classique, dépourvues de structuration, ne répondent pas aux exigences de cette réforme.

Pourquoi les factures PDF ne répondent pas aux exigences de conformité

Le format PDF classique est exclu par la réforme française en raison de son incapacité à être lu automatiquement par les machines. Cette limitation pose des problèmes de conformité : un PDF standard ne respecte pas la norme EN 16931, ne permet pas la transmission de données structurées au PPF et ne prend pas en charge l'e-reporting en temps réel exigé par l'administration fiscale.

"A PDF alone is therefore not considered an electronic invoice." – TX2 CONCEPT

Dès septembre 2026, les PDF ne seront plus conformes aux obligations d'émission et de réception pour les transactions B2B. Ces limites rendent impérative la transition vers des formats conformes pour éviter des sanctions financières.

Les entreprises qui ne se conforment pas risquent des amendes pouvant atteindre 15 € par facture non conforme, et jusqu'à 250 € pour des manquements en matière d'e-reporting, avec un plafond annuel de 15 000 € par société.

Pour continuer à utiliser des PDF, une conversion via une Plateforme de Dématérialisation Partenaire (PDP) sera nécessaire avant leur transmission au PPF. Cependant, cette étape supplémentaire engendre des coûts, des retards et des risques d'erreurs. Ces inconvénients peuvent être entièrement évités en adoptant directement le format Factur‑X.

Fonctionnalité et automatisation

Comment Factur‑X permet l'automatisation

Le format Factur‑X transforme radicalement la gestion des factures grâce à sa double structure. Il combine un fichier XML structuré, conforme à la norme EN 16931, avec un format PDF lisible. Ce fichier XML contient toutes les données nécessaires à une intégration directe dans les systèmes ERP, CRM ou logiciels de comptabilité, éliminant ainsi le besoin d'interventions manuelles.

« La partie structurée permettra à la facture d'être automatiquement intégrée dans votre système de gestion, tel qu'un ERP, ou dans votre logiciel de comptabilité. » – Team Weproc

Cette automatisation couvre toutes les étapes : extraction des données, rapprochement automatique avec les bons de commande et les réceptions, acheminement vers les services concernés et validation comptable. Les entreprises peuvent choisir parmi cinq profils de données (MINIMUM, BASIC WL, BASIC, EN 16931, EXTENDED) pour répondre à leurs besoins spécifiques. Par exemple, le profil EN 16931 contient toutes les informations nécessaires pour une comptabilité entièrement automatisée, tandis que le profil EXTENDED gère des transactions plus complexes, comme les remises multiples ou les taux de TVA variés.

Les avantages financiers sont considérables : en accélérant la validation des créances avant leur échéance, Factur‑X améliore la gestion de la trésorerie et les conditions de refinancement. Avec un retard moyen de paiement obligeant souvent les entreprises à mobiliser environ 3,5 % de leur chiffre d'affaires en trésorerie supplémentaire, cette optimisation représente une opportunité économique majeure.

En comparaison, les factures PDF traditionnelles s’appuient sur des processus manuels inefficaces.

Processus manuels des factures PDF

Contrairement à Factur‑X, les factures PDF nécessitent une saisie manuelle ou l’utilisation d’une technologie OCR (reconnaissance optique de caractères) pour extraire les données. Bien que l’OCR puisse être utile, il reste lent et sujet aux erreurs : des champs mal interprétés entraînent des corrections manuelles, augmentant ainsi les inefficacités.

Ces processus ralentissent le cycle « réception-paiement ». Chaque facture PDF doit être acheminée manuellement aux services concernés, vérifiée ligne par ligne, et rapprochée des bons de commande sans assistance automatisée. Cette approche augmente les risques d’erreurs, provoque des litiges et retarde les paiements.

En France, environ 2 milliards de factures B2B sont émises chaque année. Les processus manuels associés à ces factures représentent un coût administratif important. Les créances inter-entreprises s’élèvent à environ 600 milliards d’euros, soulignant l’impact financier des inefficacités actuelles.

Différences fonctionnelles clés

Les différences entre Factur‑X et les factures PDF se reflètent dans plusieurs aspects essentiels, notamment la lisibilité, la structuration des données et la rapidité de traitement.

| Fonctionnalité | Factur‑X (Hybride) | Facture PDF classique |

|---|---|---|

| Lisibilité | Humaine et machine | Humaine uniquement |

| Structure des données | XML structuré (EN 16931) | Non structurée |

| Automatisation | Élevée ; intégration directe ERP | Faible ; saisie manuelle ou OCR |

| Risque d'erreur | Minimal ; transfert numérique | Élevé ; erreurs de saisie et OCR |

| Vitesse de traitement | Temps réel / Automatisé | Lent / Manuel |

| Coût de traitement | Réduit (tâches minimales) | Élevé (manipulation manuelle) |

La numérisation des processus de facturation peut réduire les coûts de 60 % à 80 % par rapport aux méthodes papier ou manuelles. En Allemagne, l’adoption de standards structurés comme EDI, ZUGFeRD ou XRechnung est passée de 19 % en 2018 à 45 % en 2022, illustrant une tendance croissante en Europe vers des solutions numériques plus efficaces.

Factur-x : Le format de facture électronique pour la réforme 2026

sbb-itb-e5fff80

Avantages et inconvénients

Cette section examine les forces et faiblesses des différents formats de facturation, complétant ainsi l'analyse technique et réglementaire abordée précédemment.

Avantages et inconvénients de Factur‑X

Factur‑X présente de nombreux atouts pour les entreprises françaises. Grâce à sa structure hybride, il combine un PDF lisible par l'humain et un fichier XML structuré, ce qui permet à la fois une vérification visuelle et une intégration automatisée dans les systèmes. Ce format garantit la conformité avec la réforme de la facturation électronique obligatoire dès septembre 2026 et respecte la norme européenne EN 16931. En automatisant les processus, il réduit les erreurs de saisie, minimise les risques de litiges et accélère le traitement des factures. De plus, il simplifie les échanges internationaux grâce à l’utilisation du standard ZUGFeRD.

« Factur‑X se situe à l'intersection de la conformité, de l'automatisation et de l'accessibilité dans le paysage évolutif de la facturation électronique en France. » – Rajan Rauniyar, Senior Content Writer, ClearTax

Cependant, Factur‑X n’est pas exempt de limites. Sa taille de fichier, généralement plus importante, peut poser problème, et le risque de désynchronisation entre les couches PDF et XML nécessite des outils adaptés pour éviter les erreurs.

Avantages et inconvénients des factures PDF

Les factures PDF classiques ont des avantages pratiques indéniables. Elles sont universellement compatibles et peuvent être ouvertes sur n'importe quel appareil sans besoin de logiciel spécifique. Leur création est simple, utilisant des outils bureautiques standards, et leur taille réduite facilite leur envoi par e-mail.

Cependant, ces avantages s'accompagnent de limites importantes. Les PDF classiques ne seront plus conformes aux obligations réglementaires à partir de 2026. De plus, leur absence de structuration impose une saisie manuelle ou l’utilisation de technologies OCR, sources potentielles d'erreurs et de délais. Ces faiblesses peuvent entraîner des coûts supplémentaires et des sanctions en cas de non-conformité.

Comparaison côte à côte :

| Critère | Factur‑X (Hybride) | Facture PDF classique |

|---|---|---|

| Conformité 2026 | Totalement conforme | Non conforme |

| Lisibilité | Humaine et machine | Humaine uniquement |

| Automatisation | Élevée (intégration ERP directe) | Faible (saisie manuelle ou OCR) |

| Risque d'erreur | Faible (données structurées) | Élevé (erreurs de saisie ou OCR) |

| Taille de fichier | Plus volumineuse | Plus légère |

| Interopérabilité | Conforme à EN 16931 et ZUGFeRD | Aucune standardisation |

| Coût de traitement | Réduit (processus automatisé) | Élevé (processus manuel) |

Ce tableau met en lumière les différences clés entre les deux formats, soulignant les avantages fonctionnels et réglementaires de Factur‑X par rapport aux PDF classiques.

Comment passer à Factur‑X avec FacturSync

Utiliser FacturSync pour la migration vers Factur‑X

FacturSync simplifie la transition vers Factur‑X en transformant vos PDF traditionnels en factures hybrides conformes grâce à une combinaison d’intelligence artificielle et de technologie OCR. La plateforme extrait automatiquement les données essentielles de vos factures actuelles et les convertit en fichiers structurés contenant un PDF/A-3 lisible accompagné d’un fichier XML intégré (au format UN/CEFACT CII).

Cette solution prend en charge l’intégralité du processus de facturation, en configurant les statuts des documents, en générant des enveloppes de signature et en produisant des fichiers XML conformes à la norme européenne EN 16931 et aux exigences fiscales françaises. Chaque facture est vérifiée automatiquement pour garantir sa conformité avant son envoi au Portail Public de Facturation (PPF). De plus, grâce à son API d’intégration, FacturSync s’intègre directement à vos outils existants, tels que vos ERP ou CRM, rendant la transition fluide et efficace. Ces fonctionnalités résolvent les difficultés souvent rencontrées avec les factures PDF classiques.

En s’inscrivant sur FacturSync, les utilisateurs bénéficient de 5 conversions gratuites, puis chaque conversion supplémentaire est facturée 0,30 €. Cette approche tarifaire claire permet aux entreprises, quelle que soit leur taille, de se préparer à l’échéance de septembre 2026 sans engager de dépenses importantes dès le départ. Toutes les données sont sécurisées, chiffrées et conservées pendant au moins 10 ans, conformément aux réglementations françaises.

Risques de rester avec les factures PDF

Continuer à utiliser des factures PDF traditionnelles peut exposer votre entreprise à des sanctions financières et à des inefficacités opérationnelles. Les pénalités incluent 15 € par facture non conforme et 250 € par manquement d’e-reporting, avec un plafond annuel de 15 000 €.

Le traitement manuel des PDF ralentit également les processus internes, ce qui retarde les paiements. Ces délais forcent les fournisseurs à immobiliser environ 3,5 % de leur chiffre d’affaires en trésorerie supplémentaire.

« Le retard moyen dans le paiement des factures clients correspond à environ 3,5 % du chiffre d'affaires que le fournisseur doit mobiliser en trésorerie supplémentaire pour faire face à cet excédent de besoin en fonds de roulement. » – Team Weproc

Enfin, les factures PDF ne sont pas acceptées par le PPF, qui exige exclusivement des formats comme Factur‑X, XML UBL ou XML CII . Sans adaptation, vos factures risquent d’être rejetées par la plateforme gouvernementale, perturbant vos flux financiers et mettant en péril vos relations commerciales.

Conclusion

La différence entre Factur-X et les factures PDF traditionnelles va bien au-delà d'une simple question de format. Factur-X incarne l'avenir de la facturation électronique en France, tandis que les PDF classiques deviendront obsolètes face aux exigences réglementaires prévues pour septembre 2026. Cette transition touche l'ensemble du marché français, sans exception.

L'un des atouts majeurs de Factur-X réside dans sa structure hybride : un fichier PDF/A-3 lisible par l'humain, associé à un fichier XML structuré. Ce double format réduit les risques d'erreurs, accélère les délais de paiement et diminue les coûts administratifs. Les entreprises qui s'accrochent aux PDF classiques s'exposent non seulement à des sanctions financières, mais risquent aussi de perdre en efficacité face à leurs concurrents mieux préparés.

Grâce à sa conformité à la norme européenne EN 16931, Factur-X garantit une interopérabilité au-delà des frontières, notamment avec l'Allemagne, où il s'aligne techniquement avec le standard ZUGFeRD, tout en respectant les obligations fiscales françaises.

Pour accompagner cette transition, FacturSync propose une solution pratique : convertir automatiquement vos factures PDF actuelles en fichiers Factur-X conformes. Cette approche simplifie l'adaptation, permettant aux entreprises de toutes tailles de se préparer efficacement à l'échéance réglementaire. En modernisant leurs processus de facturation, elles peuvent non seulement respecter les nouvelles normes, mais aussi améliorer leur efficacité et renforcer leur compétitivité. Adopter Factur-X n'est donc pas seulement une obligation réglementaire, mais un véritable levier de croissance et d'optimisation.

FAQs

Qu'est-ce que la norme EN 16931 et quelle est son importance pour le format Factur-X ?

La norme EN 16931 est une référence européenne qui établit les règles pour les factures électroniques structurées. Elle garantit que ces factures respectent un cadre commun, assurant leur compatibilité et leur conformité dans l'ensemble de l'Union européenne.

Pour le format Factur-X, cette norme joue un rôle central. Elle sert de fondation pour organiser les données intégrées dans ce format hybride, permettant ainsi un traitement automatisé des factures. En parallèle, elle assure que ces dernières respectent les réglementations en vigueur, aussi bien en France qu'au niveau européen.

En intégrant la norme EN 16931, Factur-X simplifie l'échange d'informations claires et uniformisées entre entreprises. C'est un avantage clé dans le contexte de l'évolution vers la facturation électronique obligatoire en France.

En quoi Factur-X simplifie-t-il l’automatisation par rapport aux factures PDF traditionnelles ?

Factur-X combine intelligemment un PDF lisible par l’humain avec des données structurées au format XML, alignées sur la norme européenne EN16931. Cette double structure offre une solution pratique : les entreprises peuvent utiliser la facture comme un document visuel tout en automatisant le traitement des informations essentielles (montants, références, dates) via des systèmes informatiques, éliminant ainsi le besoin d’interventions manuelles.

De plus, Factur-X est conçu pour respecter les obligations réglementaires françaises et européennes, simplifiant ainsi la conformité tout en réduisant les risques d’erreurs humaines. Grâce à cette approche hybride, la gestion comptable et le traitement des paiements deviennent non seulement plus rapides, mais aussi plus fiables et mieux adaptés aux besoins spécifiques des entreprises. Contrairement aux PDF classiques, Factur-X permet une extraction automatique des données, apportant un réel gain d’efficacité.

Quels sont les risques pour une entreprise qui utilise encore des factures PDF classiques après 2026 ?

À partir de 2026, continuer à utiliser des factures PDF non structurées pourrait sérieusement compliquer la vie des entreprises en France. Les nouvelles réglementations exigent l’adoption de formats standardisés comme Factur-X, UBL ou EDIFACT pour la facturation électronique. Ces formats deviendront incontournables, notamment pour les échanges avec l’administration fiscale et les contrôles. En clair, les PDF classiques ne seront plus acceptés, ce qui les rendra non seulement inutilisables, mais aussi risqués pour la conformité légale et fiscale.

Mais ce n’est pas tout. Les factures PDF traditionnelles manquent cruellement de flexibilité pour les processus comptables modernes. Elles ne permettent pas d’automatiser les tâches, ce qui ouvre la porte à des erreurs de saisie, des retards dans le traitement et des complications lors des audits. En revanche, adopter un format hybride comme Factur-X peut transformer la donne : il s’intègre facilement aux logiciels de gestion, réduit les erreurs humaines et garantit une conformité sans faille.

Enfin, ne pas respecter ces nouvelles obligations pourrait coûter cher. Les entreprises exposées à des sanctions ou des pénalités financières risquent de voir leur compétitivité affectée. Adapter ses pratiques dès maintenant, c’est non seulement éviter des ennuis, mais aussi optimiser ses processus pour l’avenir.